- Wystaw dokument

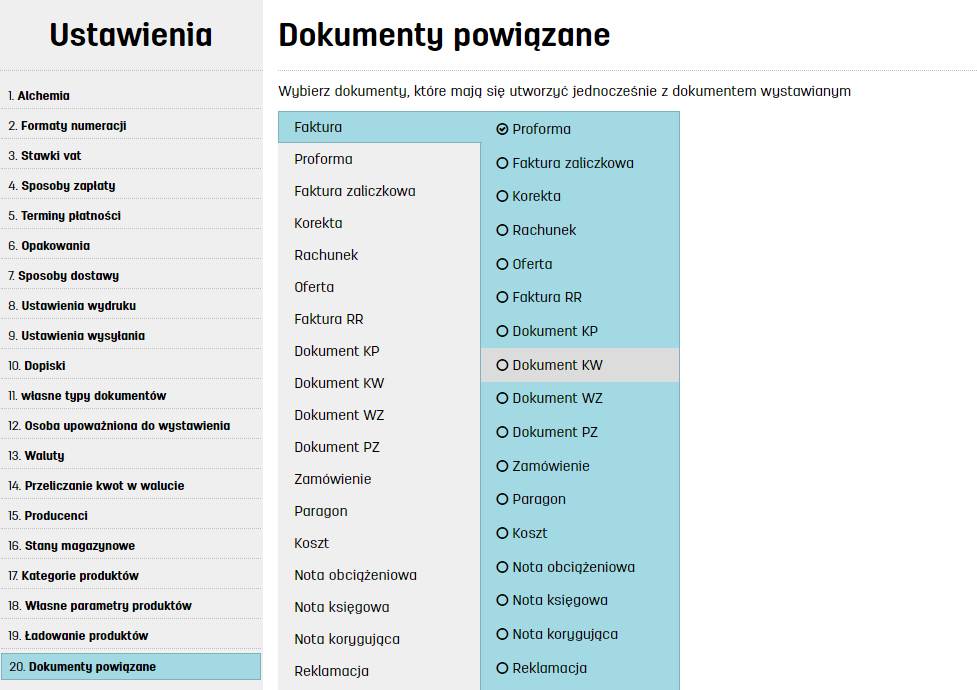

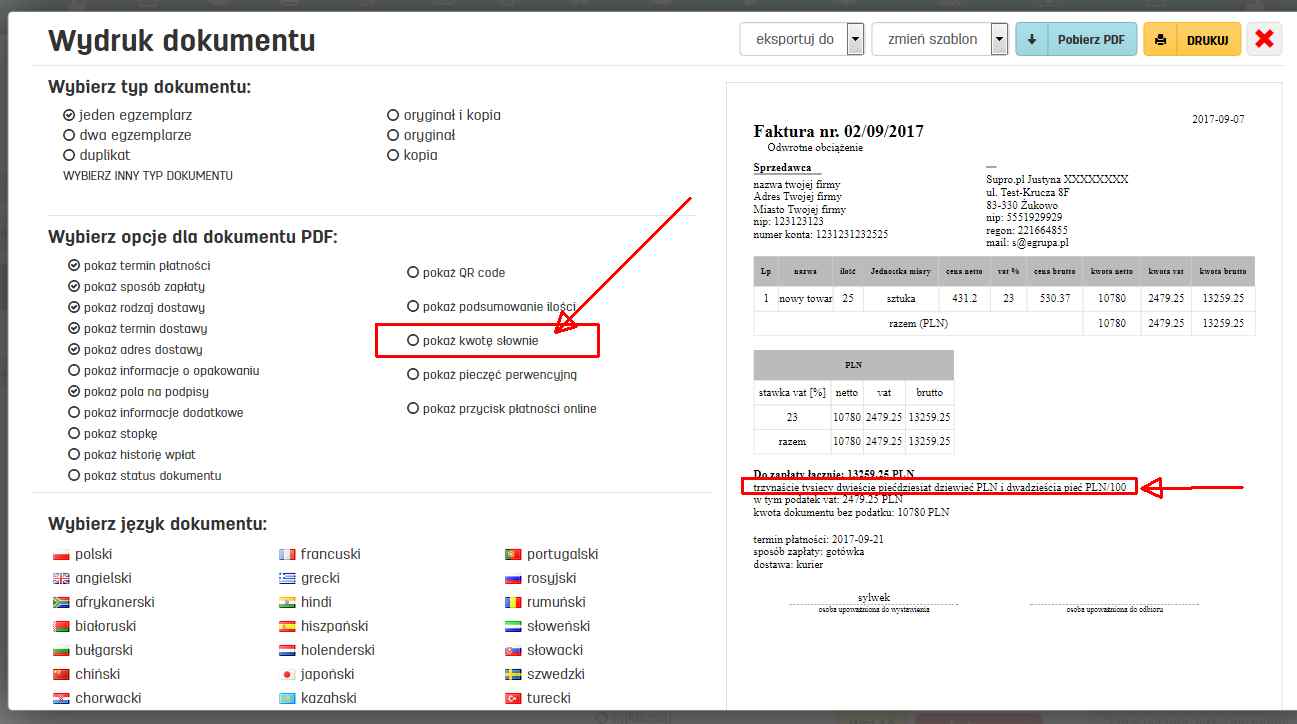

- Faktura

- Proforma

- Faktura zaliczkowa

- Faktura korygująca

- Faktura RR

- Rachunek

- Zamówienie od klienta

- Zamówienie do dostawcy

- Potwierdzenie przyjęcia zamówienia

- Oferta

- Paragon

- Koszt/Zakup

- Dokument KP

- Dokument KW

- Dokument WZ

- Dokument PZ

- Nota korygująca

- Nota księgowa

- Nota obciążeniowa

- Reklamacja

- Dokument własny

- Rozchód wewnętrzny

- Zwrot wewnętrzny

- Przyjęcie z produkcji

- Protokół likwidacji

- Przesunięcie międzymagazynowe

- Protokół przekazania towaru

- Rozliczenie inwentaryzacji

- Faktura RR korygująca

- Faktura zaliczkowa korygująca

- Rachunek korygujący

- Korekta WZ

- Korekta kosztu/zakupu

- Korekta PZ

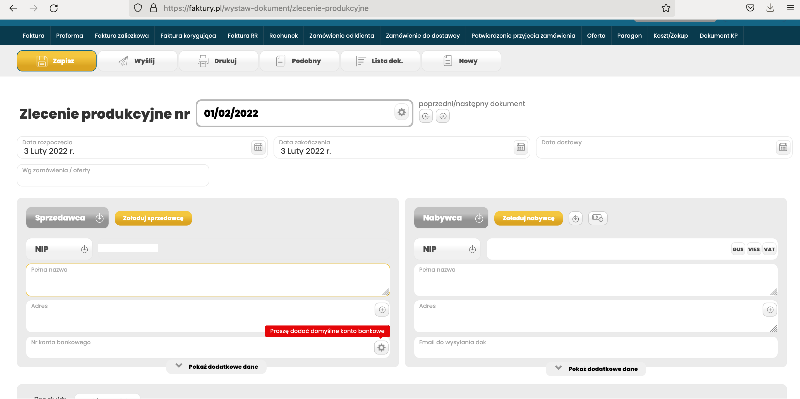

- Zlecenie produkcyjne

- Funkcje

- Aktualności

- Porady

- Pomoc

- Cennik

- Kontakt

-

- Wystaw dokument

- Faktura

- Proforma

- Faktura zaliczkowa

- Faktura korygująca

- Faktura RR

- Rachunek

- Zamówienie od klienta

- Zamówienie do dostawcy

- Potwierdzenie przyjęcia zamówienia

- Oferta

- Paragon

- Koszt/Zakup

- Dokument KP

- Dokument KW

- Dokument WZ

- Dokument PZ

- Nota korygująca

- Nota księgowa

- Nota obciążeniowa

- Reklamacja

- Dokument własny

- Rozchód wewnętrzny

- Zwrot wewnętrzny

- Przyjęcie z produkcji

- Protokół likwidacji

- Przesunięcie międzymagazynowe

- Protokół przekazania towaru

- Rozliczenie inwentaryzacji

- Faktura RR korygująca

- Faktura zaliczkowa korygująca

- Rachunek korygujący

- Korekta WZ

- Korekta kosztu/zakupu

- Korekta PZ

- Zlecenie produkcyjne

- Funkcje

- Aktualności

- Porady

- Pomoc

- Cennik

- Kontakt

- Wystaw dokument